Dans le secteur de l’immobilier neuf, les réservations auprès des promoteurs déclinent, tandis que dans le marché de l’ancien, les transactions régressent. Cette situation est largement influencée par l’augmentation des taux d’intérêt, qui a impacté négativement le pouvoir d’achat des ménages.

Le secteur de l’immobilier neuf traverse une période de crise significative, ce qui se confirme une fois de plus à travers les données récentes. Les réservations effectuées auprès des promoteurs immobiliers ont enregistré une chute d’environ 40 % au cours du deuxième trimestre de l’année 2023 par rapport à la même période un an auparavant, selon les informations du ministère de la Transition écologique. Ce sont moins de 18 000 nouveaux logements qui ont été réservés, marquant ainsi un cinquième trimestre consécutif de baisse dans le secteur de la commercialisation. Même durant la période de crise liée à la pandémie de Covid-19, cette statistique n’avait pas atteint un niveau aussi bas : les réservations actuelles sont inférieures de 18 % à celles enregistrées au deuxième trimestre de l’année 2020.

La crise touche même les maisons, qui avaient été particulièrement prisées par les ménages pendant la période de crise sanitaire. La chute est vertigineuse, avec une diminution des réservations de l’ordre de 45 % sur une année. Pour ce qui est des appartements, la baisse est tout de même de 39,5 %. Ce phénomène est particulièrement préjudiciable étant donné que la baisse des réservations touche principalement les régions les plus densément peuplées, là où la demande excède l’offre (notamment Paris et la Côte d’Azur). À l’opposé, dans les régions où la demande de logements est moins forte que l’offre – principalement dans les petites communes -, les réservations parviennent à limiter les dégâts. Mieux encore, les ventes connaissent une progression dans ces régions, alors qu’elles reculent ailleurs.

Face à cette crise, les promoteurs immobiliers se trouvent dans l’obligation de s’adapter. Kaufman & Broad a réussi à compenser une baisse de 11 % des réservations de logements en lançant un projet de grande envergure dans le domaine des bureaux, dont la livraison est prévue pour 2027 dans le quartier de la gare d’Austerlitz (13e arrondissement de Paris). De son côté, Altarea a considérablement réduit ses investissements dans le domaine de la promotion immobilière et s’est tourné vers d’autres secteurs tels que les entrepôts logistiques, les centres de données et les installations photovoltaïques.

Dans le marché de l’immobilier ancien, la baisse est moins brutale : les ventes connaissent actuellement une diminution de l’ordre de 15 % à 20 % en volume par rapport à la même période de l’année 2022. Néanmoins, la situation reste préoccupante. Cette stagnation dans le marché de l’achat-vente a des répercussions sur le marché de la location, car les futurs propriétaires sont contraints de rester locataires pendant une durée plus longue en raison de la pénurie de constructions suffisantes.

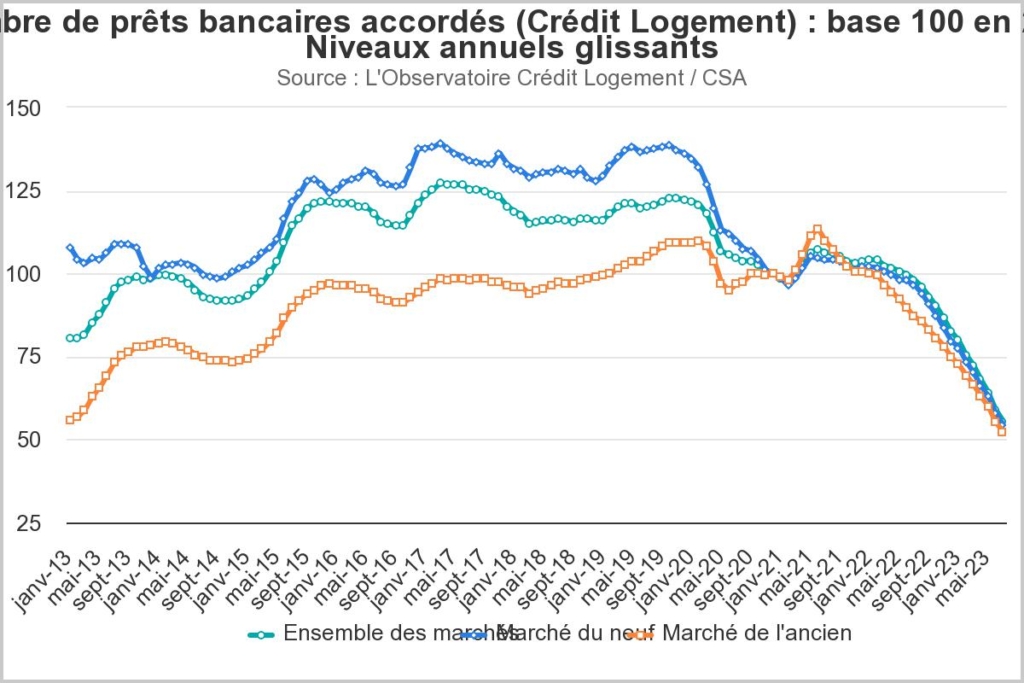

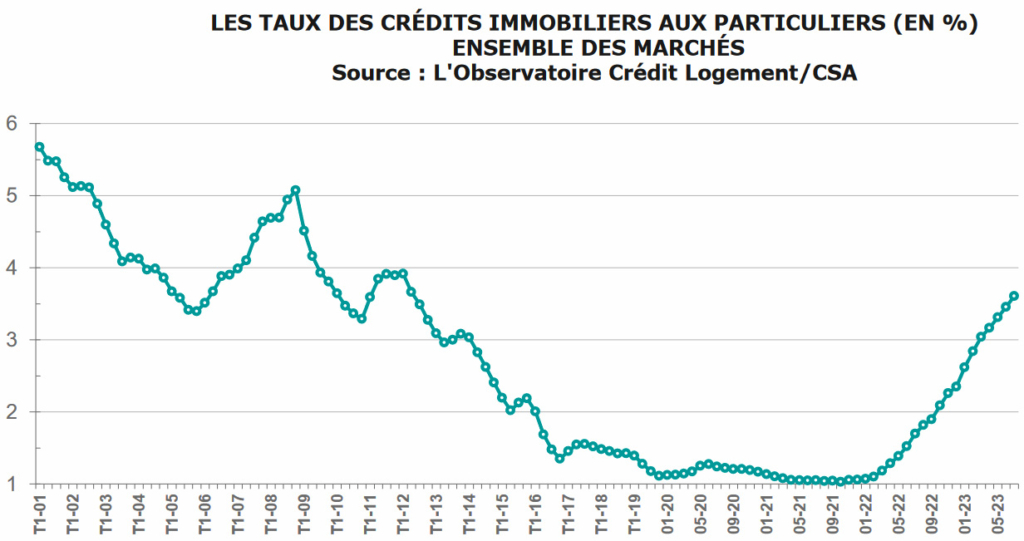

La situation actuelle dans le domaine de l’immobilier, touchant à la fois le secteur du neuf et celui de l’ancien, trouve son origine principalement dans l’évolution des conditions de crédit. Selon les données de l’Observatoire Crédit Logement, le nombre de prêts accordés aux ménages cherchant à acquérir un bien immobilier a été réduit de moitié en l’espace d’une année. Cette baisse est attribuable à l’envolée des taux d’intérêt des crédits, qui a considérablement réduit la capacité d’achat immobilier des ménages. En seulement dix-huit mois, les taux de prêt immobilier ont presque quadruplé ! Pour les ménages avec un revenu mensuel net compris entre 3 000 et 4 000 euros, la capacité d’emprunt moyenne a diminué de plus de 60 000 euros (passant de 282 000 euros en janvier 2022 à 221 000 euros actuellement) pour un prêt sur une durée de vingt ans, selon les informations fournies par Meilleurtaux, un courtier en crédit immobilier.

Fréquemment, les ménages expriment leur mécontentement envers les banques en blâmant leur réticence à accorder des prêts. Cependant, les banquiers répliquent en expliquant qu’ils sont tenus de respecter des règles plus rigoureuses. En effet, les prêts ne peuvent pas excéder vingt-cinq ans et les emprunteurs ne doivent pas dépasser un taux d’endettement de 33 % par rapport à leurs revenus. Ces règles n’ont pas été assouplies par les autorités publiques, malgré les appels des professionnels de l’immobilier. Cette situation a un effet négatif sur le marché immobilier, étant donné que la grande majorité des ménages recourent à l’emprunt pour financer l’achat d’un logement.

Quant au dispositif de défiscalisation Pinel, il est prévu d’être éliminé en 2025. Parallèlement, bien que le prêt à taux zéro, largement utilisé pour l’acquisition de biens immobiliers neufs (représentant 80 % des cas), ait été prolongé au-delà du 1er janvier 2024, les conditions pour y avoir accès sont devenues plus contraignantes.

La perspective d’une sortie de crise semble encore éloignée. Les taux d’intérêt sont en voie de progression continue, principalement à cause de la politique monétaire restrictive menée par la Banque centrale européenne. Une possible inversion de tendance pourrait découler de la diminution des prix, ce qui redonnerait du pouvoir d’achat aux acheteurs. Bien que cette baisse ait été amorcée dans le secteur immobilier ancien, elle reste cependant timide. Les vendeurs ont du mal à se résoudre à offrir des réductions…

Dans le marché immobilier neuf, les prix continuent même de monter. Les promoteurs estiment que le prix moyen par mètre carré pour un logement collectif en France atteint les 4 800 euros. Pour une maison individuelle, prévoyez une majoration de 35 %. Cette tendance haussière des prix dans le secteur du neuf est expliquée par la flambée des coûts de construction, liée à l’augmentation des prix des matériaux et aux normes plus strictes à respecter. De plus, la rareté des terrains contribue à l’augmentation des prix fonciers.

Ce tableau représente une nouvelle préoccupante pour les ménages qui nourrissent encore l’espoir d’acquérir une maison. Ce rêve est partagé par près de 75 % des Français, mais il s’éloigne de plus en plus avec les circonstances actuelles.